多元付款方式,客人要怎麼付款都可以,方便客人付款,就是方便你的業績!

實體商家積極尋求數位轉型,不管是實體店面或品牌官網,如果你是老闆的,你碰到的第一個難題,就是錢要怎麼收?今天我們就針對這點,列出所有金流處理項目,以及要經營電商必須注意的細節,避免老闆們浪費時間成本或吃虧囉~

所謂「金流商」就是介於商家與消費者之間,幫忙處理線上電商交易金流的公司,可分為「銀行」及「第三方金流公司」。

【電商老闆到底該不該串接銀行金流】

要串接銀行金流手續費的問題,要使利益最大化,手續費%數當然就是越低越好。刷卡一次付清手續費至少要是2.0%才划算若想串接銀行金流,到底月刷卡要多少才符合成本效益,我們現在就來算給你看!

1.串接銀行金流的費用

(假設非銀行一次刷卡手續費 2.5%,而串接銀行金流刷卡手續費 2.0%)

串接銀行金流負擔花費假設如下:

服務年費: 12,000元

串接費用(外包): 12000元/次

金流維護(外包): 26,000元/年

總共 : 50,000元/年

營業額超過多少才省得回這些必要支付費用呢,現在就來算算看!

刷卡額 x 0.005 > 50,000 (12,000 + 12,000 + 26,000)

刷卡額 > 10,000,000

沒錯,串接成本要超過一千萬,建議您衡量過每月刷卡總額,再來考慮串接銀行金流也不晚!當然,如果您的刷卡總額高於新台幣一千萬元時,相較於第三方金流,的確可以和銀行談到較低的%數。

2.除了營業額、刷卡總額及趴數之外,要串接銀行金流,您還會碰到什麼樣的障礙呢?

*跨部門申請,流程繁瑣耗時

一般而言,電商賣家為了提供消費者多種付款方式,通常都會希望線上信用卡、線上虛擬帳號及超商條碼……等都有開通,但是不同金流項目往往由不同部門負責,所以必須要跑多次申請程序,年費、規費及串接費都要繳好幾遍,在時間跟金錢上的成本,老闆們可以多加衡量。

*測試串接維護,工程成本高

串接銀行金流,電商賣家端都需要有工程師讀API文件、設定操作及測試,以及也要能定時維護網路交易安全,如果是開通多元金流,那勢必更繁瑣!中小型電商很少會有金流工程師,人力及工程成本怎麼樣算都划不來。

*年費、規費每年都要收,不同部門都要收一次,加起來還比第三方金流高

跟第三方金流公司,銀行提供的線上金流費用比較高,不同部門收一次年費、維護費及串接費,花費加總實在高不可攀。

除了以上各點,安全性、好不好用及銀行是否有自建的線上電商業務等等,也這些都是您要考慮的。選擇有接觸電商業務及資訊實力的銀行,絕對會幫您省很多力!

3.做電商為什麼要串接第三方金流

第三方金流服務商於電商與銀行之間處理線上交易。跟第三方金流合作,電商賣家可以省去上述與銀行各個部門來回的成本。另外,串接快速方便、手續費趴數有優惠,使得商家初期月刷卡手續費的負擔少了很多。銀行金流可以提供的服務,第三方金流商也都是一樣不少!

台灣常見的第三方金流服務商,包含綠界、藍新、紅陽、歐付寶、支付寶(中國)、GMO(日本)及PayPal(歐美)。

4.經營電商為什麼需要第三方支付?

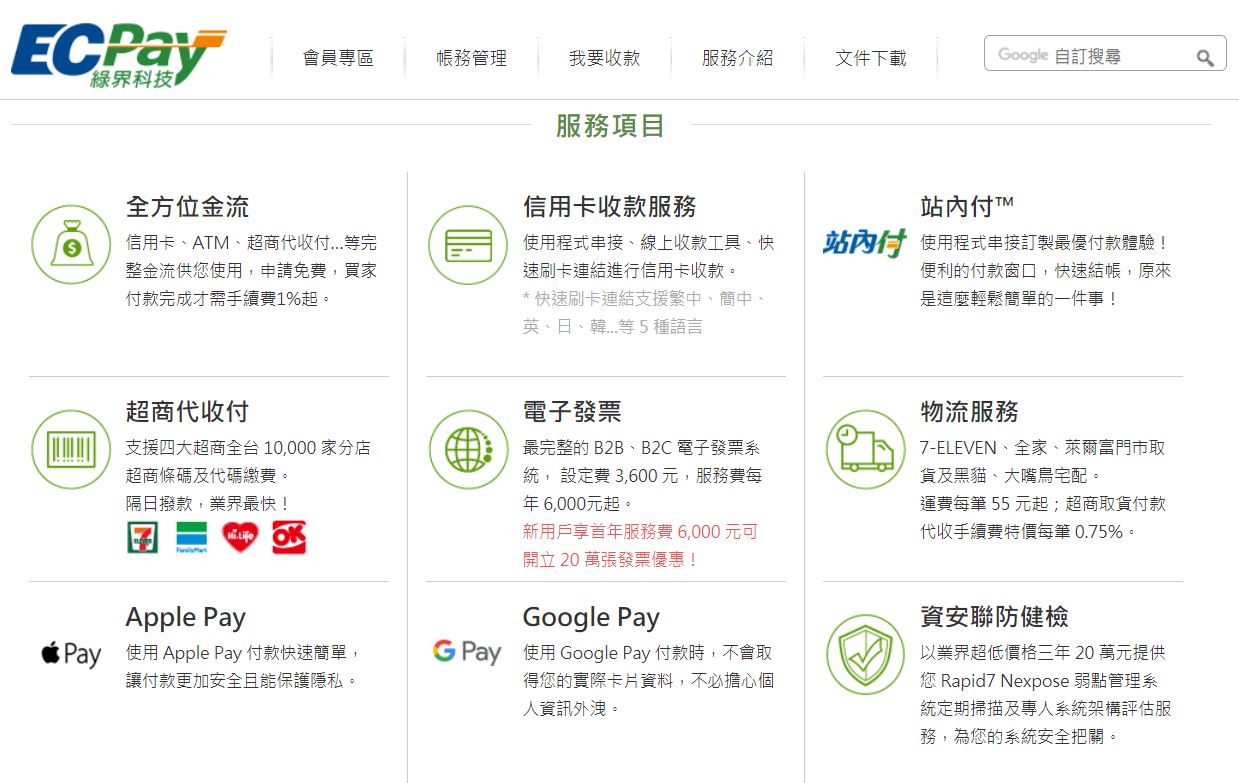

綠界-個人就可申辦會員,串接物流零障礙

綠界的最大特色為個人會員註冊後即能收款,手續費之外不加收其他費用,適用於個人賣家、部落客及直播主。支援電子發票,也提供物流服務,四大超商(7-11、全家、OK及萊爾富)物流倉、黑貓與大嘴鳥……等都可以串接。

最大特色就是「擁有7-11店到店超商取貨」,不管是否串接其他第三方金流商,要提供消費者「7-11超商取貨」,電商賣家就必需申請綠界物流寄送服務,因為這個特點,所以很多電商賣家為了省麻煩,第三方金流商就直接選綠界。

綠界服務範圍很廣,最近更是推出「ECPay收銀台」,解決小型商店網路銷售及收款障礙。

(圖片來源:綠界科技ECPay官方網站)

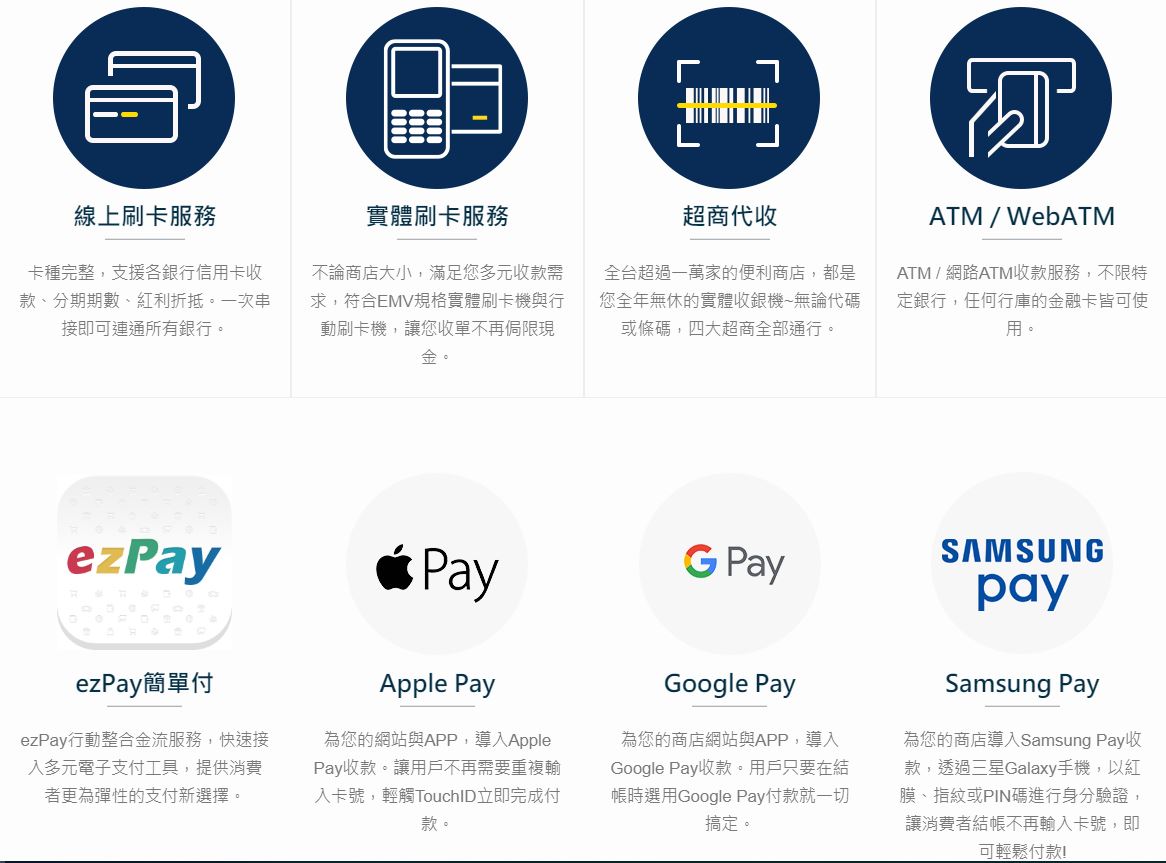

藍新-支援實體刷卡機,多元電子支付專家

以電子支付會員制度為主,藍新提供個人、公司及機關整合且多元的收付服務,不僅線上金流,藍新也提供實體刷卡機服務,而其加值服務更包含支付寶串接、Apple Pay及Android Pay設定,同時獨家支援全台線上開店功能,讓買家與賣家交易更簡單快速。

藍新科技提供多元金流服務,為了要搶攻行動支付的市場、從線上反攻線下,智冠和藍新在2018年整併金融業務。

(圖片來源:藍新科技NewebPay官方網站)

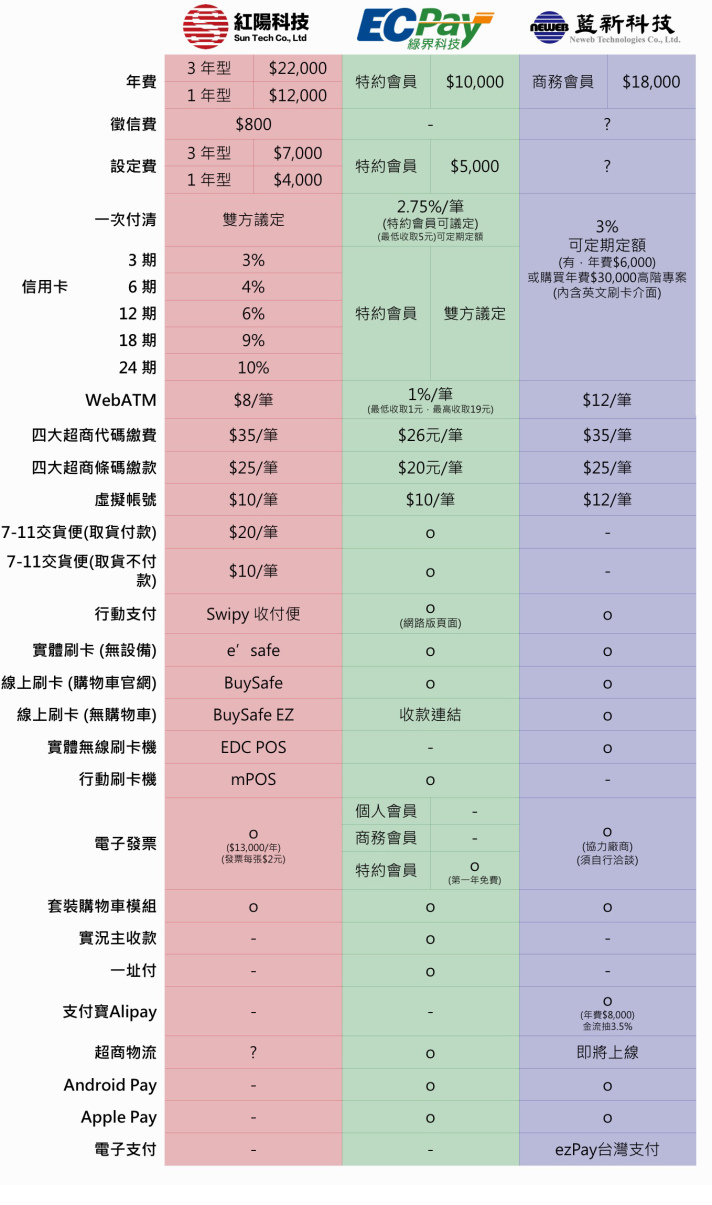

紅陽、綠界及藍新 – 電商第三方金流服務商比較表

(圖片來源:iT邦幫忙)

5.第三方金流有缺點嗎?

*信用卡刷卡趴數略高於銀行

第三方支付機構給予的刷卡趴數,通常分為「一次刷卡付清」及「信用卡分期」兩項,比起跟銀行串接,趴數通常會高約0.1%~0.2%。就像前面所提到的,「單月刷卡總額高達500~1000萬」時,銀行才會給予比較優惠的啪數,直接與銀行串接才顯優勢,否則,電商賣家還是首先會選擇第三方支付。

*消費者對於陌生刷卡頁面顧慮

消費者結帳時看見各大知名銀行的刷卡頁面,即認為交易安全有保障。如果消費者在結帳頁面,看到第三方金流服務商的logo,如果不是前幾大的第三方金流的龍頭,消費者恐怕會因沒聽過而心生懷疑、提高警覺。除此之外,如果消費者一直產生刷卡失敗或重複刷卡等等問題,將會拖累電商賣家客服與出貨進度,甚至電商賣家的銷售狀況。

6.電商金流種類?開放哪些最有優勢?

電商賣家是否提供多元付款方式,是消費者決定是否下單購買時的重要因素。現在我們來帶您看看,提供哪些金流是最具優勢,電商賣家可以根據自家需求,來選擇最合適您的第三方金流服務,跨出經營品牌購物官網的第一步!

🗣台灣電商消費者最常使用的金流方式

*信用卡刷卡:一次付清、分期3期、分期6期及分期12期

*超商繳款:超商條碼、超商代碼

*貨到付款:超商取貨付款、宅配貨到付款

*電子支付:ezPay

*其他金流管道:虛擬帳號、Web ATM、網銀轉帳、匯款回報後五碼

7.電商金流種類這麼多,以消費者需求為考量選擇就對了,趕緊來看台灣電商必備金流收款方式!

*信用卡刷卡

全球金流收款最普遍的方式,包括台灣,就是信用卡刷卡,分為一次性與分期。對電商賣家而言,週轉快速,每7天就能收款一次,而「信用卡分期」對於單價高的電商產品,是不可或缺的支付方式。

「讓消費者分六期,賣家會分六次收齊款項嗎?」

分期是銀行定期向消費者請款,而電商賣家則是一次拿到全額。不過,分期的手續費趴數相較高,如果商家若提供12期,手續費恐怕會高過10%,對毛利不高的電商賣家來說,絕對是個負擔。

*虛擬帳號/Web ATM

消費者得到「僅供本次交易一次使用」的帳號的匯款模式,最大特點是可自動對帳,消費者匯款成功後帳號就會作廢,不僅大幅簡化對帳程序,更保障交易安全。而Web ATM模式與虛擬帳號相似,消費者只要插上「讀卡機」即可完成匯款。

第三方支付平台 – 歐付寶提供ATM收款服務,設定選擇銀行、繳費金額、繳費有效天數(可自行設定)、商品名稱、產生組數後,電商賣家即可寄送繳費代碼至買家信箱。

(圖片來源:歐付寶官方網站)

*超商條碼/超商代碼

對於沒有信用卡的消費族群來說,超商條碼/超商代碼相當方便!

超商代碼如何運作呢?

消費者結帳時會得到一組「代碼」,可以用手機截圖、拍照及Email方式存取,再去4大超商選擇「代碼繳費」後輸入代碼,機器會自動產生繳款單,櫃檯結帳就可以完成匯款。

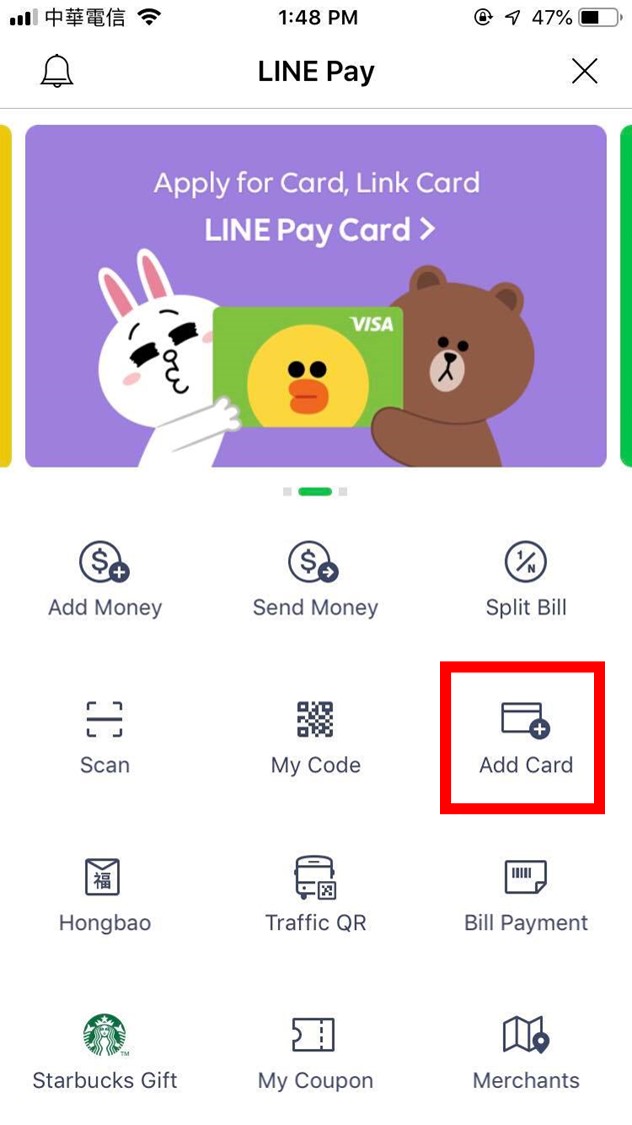

*LINE Pay

LINE Pay用戶數突破320萬,除了一卡通儲值帳戶,「Line Point」購物點數累積供日後消費折抵更是一大誘因 ,消費者為了賺取點數,購物時對於此支付方式依賴度很高!

🗣新型支付型態,LINE Pay成為團購主第一愛用方式

LINE Pay個人用戶中,以團購主消費力最強大,團購主可以在短期內得到大量點數,搭配點數加倍送活動,一個月累積破萬點根本不難。從電商賣家角度來看,想要提高團購主單量或長期配合,串接LINE Pay有百利而無一害。

將LINE更新至最新版本,在首頁選擇「LINE Pay」,即可開始輸入信用卡及綁定帳號。

*超商取貨付款、宅配貨到付款

開放貨到付款增加消費者付款及取貨彈性,對於消費者下消費決策有加分效用。年輕消費族群偏愛超商取貨付款方式,而老年消費族群對於「網路購物」信任度較低,宅配貨到付款剛好解決了這個問題。

8.第三方支付、電子支付、電子票證、行動支付好難懂

台灣現行多種支付型態常常把人搞的頭暈腦脹?為了讓商家們迅速理解,小編就來解析主流支付管道間的差異!

電商賣家串接金流好夥伴 – 第三方支付

第三方支付是「介於電商網站與銀行之間處理線上交易的、可信賴的第三方機構」這個實支實付的支付方式,由經濟部監管,其功能限於交易代收代付。台灣電商市場常見的第三方金流服務商包含藍新、綠界及紅陽……等。

支援轉帳儲值功能更多元 – 電子支付

電子支付屬於金管會管轄範疇,支援功能要比第三方支付多,電子支付使用者會有個人帳戶,消費者不僅可以透過電子支付完成線上交易,更能將錢存進帳戶中及轉帳給他人,街口支付可謂台灣電子支付服務代表。

消費者下載街口支付APP後,點入「支付工具」,選擇「綁定信用卡」,即可開始綁定流程。

(圖片來源:街口支付官方網站)

預先儲值即可支付多元消費 – 電子票證

消費者若想使用電子票證的話必須事先儲值金額,消費時嗶卡感應就可以進行支付扣款,電子票證儲值金額的上限為新台幣一萬元,並且不支援轉帳功能。市面上常見的電子票證包含悠遊卡、一卡通、icash及HappyCash。

一刷結帳,手機就是信用卡 – 行動支付

行動支付就是把手機當做信用卡載具,消費者將卡片資訊存在手機裡面,當在實體店面消費時,只需將手機拿出來感應,就能完成消費,實體零售商必須準備感應式刷卡機,消費者才能透過手機付款。常見的行動支付代表為Apple Pay、Android Pay及Google Pay。

簡單來說,不可以轉帳及儲值的是第三方支付;能轉帳及儲值的是電子支付;不能轉帳能儲值的是電子票證。

9.LINE Pay一卡通是第三方支付、電子支付還是電子票證?

法規上來說,LINE Pay是第三方支付,因此無法儲值或轉帳。但LINE Pay一卡通結合LINE Pay第三方支付及一卡通電子票證,就具備電子支付可儲值及轉帳的功能。因此使用者只要在Line Pay建立「一卡通帳戶」後就可進行儲值、轉帳、提領及付款等功能。目前支援LINE Pay一卡通服務的銀行包含聯邦商銀、新光商銀、台北富邦銀行、中國信託、高雄銀行、中華郵政、玉山商銀、永豐銀行、土地銀行及台灣銀行。

經營電商有3大流 – 金流、物流及資訊流都得要兼顧,才能為消費者提供最完整的購物體驗。數位時代的購物,無論是在實體店面或電商網站,「金流」絕對是客人決定要下單購買的關鍵。

如果您是電商賣家,或是想要經營電商,趕緊分析產品、消費者族群及月刷卡總額,找出最適合您的金流方式!

如果你想要知道更多,可以聯絡我們了解三和歐普的網站與行銷服務,我們有多年的網站架設與行銷經驗,幫您設計最適合您的網站,搭配最適合您的金流與物流服務與行銷策略,幫您在這個疫情時代賺到連同業都嫉妒,很值得!來找我們吧~